Роль ATM-технологий в переходе от традиционного банкинга к цифровому банкингу: видимые и невидимые стороны

04.05.2026

С конца 1960-х годов и до сегодняшнего дня банкоматы (ATM) прошли долгий путь развития, превратившись из простого и удобного средства выдачи наличных денег в банковское оборудование, предоставляющее широкий спектр цифровых решений. Сегодня они отвечают требованиям как традиционного, так и цифрового банкинга, предлагая финансово-технологические услуги экономикам, основанным как на наличных деньгах, так и на цифровых платежах. Несмотря на это, многие люди по-прежнему воспринимают ATM лишь как устройство для снятия наличных. Финансовый сектор, в свою очередь, не всегда учитывает их потенциал как инструмента для предоставления более широких решений, а также для взаимодействия с существующими и потенциальными клиентами.

В данной статье мы рассмотрим инновации, трансформирующие ATM, их вклад в достижение гибкости и инклюзивности цифрового банкинга, а также их эффективную роль в качестве «моста» между традиционным и цифровым банкингом.

Путь цифровизации ATM. Эволюция

Современная платежная экосистема характеризуется сосуществованием множества участников и технологий. К ним относятся использование наличных денег, традиционные карточные схемы (такие как Visa или Mastercard), мгновенные платежи, цифровые кошельки, платежи с использованием QR-кодов, а также всё более инновационные решения, такие как платежные платформы, интегрированные в социальные сети и маркетплейсы. Это разнообразие участников и технологий делает платежную экосистему динамичной, привлекательной и постоянно расширяющейся средой.

Будучи важным компонентом платежной экосистемы, настоящая цифровизация сети ATM открывает большие возможности как с точки зрения клиентского опыта, так и операционной эффективности. Это касается не только традиционных банкоматов, но и интерактивных терминалов (ITM), видеотерминалов (VTM), киосков и современных решений, таких как Cash Pod.

Предоставляя широкий спектр услуг в меняющейся финансовой экосистеме, современные ATM во многом можно охарактеризовать как «банковское отделение». Функциональность современных ATM уже не ограничивается базовыми операциями, такими как выдача наличных:

- Операции на основе карт: использование контактных и бесконтактных технологий позволяет с помощью смартфонов и платежных карт снимать наличные, получать информацию по счету и оплачивать счета.

- Операции на основе счетов: многие ATM уже поддерживают функционал QR-кодов, позволяя клиентам инициировать операции через банковские приложения или электронные кошельки. Это делает возможными не только снятие наличных со счета, но и мгновенные переводы и платежи.

- Управление счетами: прохождение процедур KYC, становление клиентом банка или fintech-компании, открытие счета, подача заявки на кредит, размещение депозита, обновление KYC-данных.

- Прием и повторное использование наличных: ATM, оснащённые технологией рециркуляции наличных, принимают денежные средства, которые затем становятся доступными для выдачи. Это обеспечивает ликвидность и операционную эффективность.

- Инструменты финансовой грамотности: интерактивные инструкции помогают пользователям управлять кредитами, понимать сберегательные продукты и ориентироваться в финансовых решениях.

Наряду с развитием цифровых платежей требования к кибербезопасности и защите конфиденциальных данных стали жизненно важной необходимостью и ключевыми критериями, которым должны соответствовать программное и аппаратное обеспечение современных ATM.

- Биометрическая аутентификация: биометрические решения, использующие распознавание лица и сканирование отпечатков пальцев, обеспечивают проведение операций в безопасной среде.

- Выявление мошенничества с помощью искусственного интеллекта: современные системы мониторинга анализируют поведенческие модели пользователей, выявляют подозрительную активность и тем самым защищают как клиентов, так и поставщиков услуг от операционных и других рисков.

Глобальные тренды и факторы, стимулирующие инновации в ATM

Персонализация и дизайн, ориентированный на пользователя

Алгоритмы на базе искусственного интеллекта позволяют ATM предоставлять персонализированный опыт. Пользовательские интерфейсы адаптируются к индивидуальным привычкам и предпочтениям, предлагая часто используемые услуги, предпочитаемые типы операций и суммы, а также языковые настройки.

Устойчивое развитие и «зелёный» банкинг

Ведущие производители ATM всё больше фокусируются на использовании энергоэффективных решений и экологически чистых компонентов. Некоторые устройства даже производятся из переработанных материалов, что помогает финансовому сектору соответствовать глобальным целям устойчивого развития.

Баланс между наличными, карточными и счёт-ориентированными платежными решениями

Будущее платежей заключается в гармоничном объединении наличных денег, платежных карт и QR-кодов в единой экосистеме, способной удовлетворять различные потребности и пользовательские сценарии. Безусловно, бесконтактные платежи и функционал QR-кодов будут продолжать активно развиваться.

Цифровая трансформация действительно неизбежна, однако важно помнить, что, хотя мир движется по принципу «digital-first», он не становится исключительно цифровым. Модернизация и развитие являются основой. Несмотря на то, что общество всё больше доверяет цифровым каналам, таким как мобильный банкинг, не все регионы развиваются одинаково, и обычный ATM всё ещё остаётся важной частью финансовой инклюзивности и системы самообслуживания.

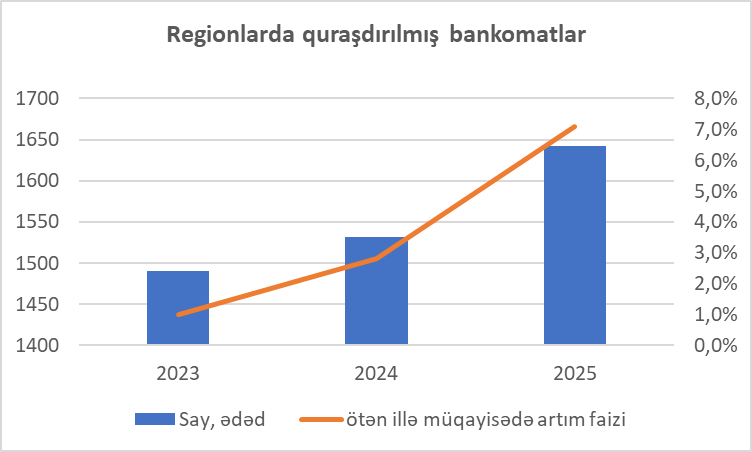

В последние годы относительно низкая динамика роста количества ATM в Баку по сравнению с ростом их числа в регионах страны в этом контексте не выглядит удивительной. Ведь именно в регионах ATM по-прежнему остаются одним из важнейших компонентов обеспечения доступа населения к банковским услугам.

Таким образом, объединяя наличные деньги и цифровые платежные инструменты, ATM будут продолжать играть роль моста между традиционным и современным банкингом. Важнейшим фактором здесь является достижение сбалансированной позиции внутри экосистемы. Почему?

- Инклюзивность: Гибридная система обеспечивает населению, не имеющему полноценного доступа к банковским услугам, возможность участвовать в экономике, одновременно стимулируя принятие цифровых платежей там, где это возможно.

- Устойчивость: Сохранение возможностей наличных платежей наряду с цифровыми платежами служит альтернативой в случае технологических сбоев или чрезвычайных ситуаций.

- Адаптивность: Потребители могут гибко выбирать между различными способами оплаты в зависимости от своих предпочтений и обстоятельств.

- Культурная чувствительность: Сохранение баланса и уважение к культурным нормам способствует принятию инноваций и изменению потребительского поведения.

Заключение

Банкинг будущего не строится на выборе «либо цифровой, либо традиционный».

Будущее формируется на основе интеграции, баланса и адаптивности. С этой точки зрения ATM-технологии — это не пережиток прошлого, а один из ключевых столпов устойчивого и инклюзивного развития финансовой системы.