Ənənəvi bankçılıqdan rəqəmsal bankçılığa keçiddə ATM texnologiyalarının rolu. Görünən və görünməyən tərəflər

04.05.2026

Ötən əsrin 60-cı illərin sonlarından günümüzə qədər ATM-lər uzun bir inkişaf yolu keçmiş və sadə və rahat nağd pul çıxarma vasitəsindən müxtəlif rəqəmsal həllərin təqdim olunduğu bank avadanlığına çevrilmişdir. Bu gün onlar həm ənənəvi, həm də rəqəmsal bankçılığın tələblərinə cavab verməklə, həm nağd pula əsaslanan, həm də rəqəmsal ödənişlərin üstünlük verildiyi iqtisadiyyatlara maliyyə texnoloji xidmətləri təklif edir. Buna baxmayaraq, bir çox insan ATM-ləri hələ də sadəcə nağd pul çıxarma vasitəsi kimi qəbul edir. Maliyyə sektoru isə onların daha geniş həllər təqdim edə bilmək, eləcə də mövcud və potensial müştərilərlə əlaqə yaratmaq üçün bir vasitə kimi potensialını nəzərə almır.

Bu məqalədə ATM-ləri yenidən formalaşdıran innovasiyalara işıq salacayıq; rəqəmsal bankçılıqda çevikliyə və inklüzivliyə nail olunmasına ATM-lərin verdiyi töhfəyə, eləcə də ənənəvi və rəqəmsal bankçılıq arasında oynadığı effektiv “körpu” roluna aydınlıq gətirəcəyik.

ATM-lərin rəqəmsallaşma yolu. Təkamül.

Bugünkü ödəniş ekosistemi bir neçə iştirakçının və texnologiyanın yanaşı mövcudluğu ilə xarakterizə olunur. Bunlara nağd pulun istifadəsi, ənənəvi kart sxemləri (Visa və ya Mastercard kimi), ani ödənişlər, rəqəmsal cüzdanlar, QR kodlar vasitəsilə ödənişlər, eləcə də sosial şəbəkələrə və ya marketpleyslərə inteqrasiya olunmuş ödəniş platformaları kimi getdikcə artan innovativ həllər daxildir. İştirakçıların və texnologiyaların bu müxtəlifliyi ödəniş ekosistemini dinamik, cəlbedici və daim genişlənən bir mühitə çevirir.

Ödəniş ekosisteminin vacib komponenti olan ATM şəbəkəsinin həqiqi rəqəmsallaşması həm müştəri təcrübəsi, həm də əməliyyat səmərəliliyi baxımından böyük imkanlar vəd edir. Bu yalnız ənənəvi ATM-lərlə məhdudlaşmır, eyni zamanda interaktiv teller maşınları (ITM), video teller maşınları (VTM), kiosk-lar və “Cash Pod” kimi müasir variantları da əhatə edir. Dəyişən maliyyə ekosistemində geniş spektr xidmətləri təqdim etməklə, dövrümüzün ATM avadanlıqlarını böyük ölçüdə “bank şöbəsi” kimi tərif edə bilərik. Müasir ATM-lərin funksiyası artıq yalnız nağd pul çıxarılması kimi əsas funksiyalarla məhdudlaşmır:

Kart əsaslı əməliyyatlar: Təmaslı və təmassız kart texnologiyası istifadə olunmaqla, smartfonlar və ödəniş kartlarının vasitəsilə nağd pulun məxarici, hesab üzrə məlumatın əldə olunması, faktura ödənişləri.

Hesab əsaslı əməliyyatlar: Artıq bir çox ATM-lər QR kod funksionallığını dəstəkləyir, bu da müştərilərə əməliyyatları bank tətbiqləri və ya e-cüzdanlar vasitəsilə başlatmağa imkan verir. Bu xüsusiyyət hesabdan nağd pulun məxarici ilə yanaşı, ani köçürmələri və ödənişləri də mümkün edir.

Hesabların idarə olunması: KYC prosedurlarından keçməklə bank, yaxud fintech müştərisi olmaq, hesab açmaq, kredit üçün müraciəti etmək, depozit yerləşdirmək, KYC məlumatlarını yeniləmək.

Nağd pulun mədaxili və təkrar istifadə: Nağd pulun təkrar emalı texnologiyası ilə təchiz edilmiş ATM-lər nağd vəsaitləri qəbul edir, daha sonra həmin vəsaitlər məxaric üçün əlçatan olur. Bu isə likvidlik və əməliyyat səmərəliliyini təmin edir.

Maliyyə savadlılığı alətləri: İnteraktiv təlimatlar istifadəçilərə kreditlərin idarə edilməsi, əmanət məhsullarının başa düşülməsi və maliyyə seçimlərinin istiqamətləndirilməsində kömək edir.

! Rəqəmsal ödənişlərin inkişafı ilə bərabər həyati vacib zərurətə çevrilən kiber təhlükəsizlik və həssas məlumatların qorunmasına dair tələblər müasir ATM-lərin proqram təminatının və aparat kompleksinin cavab verməli olduğu başlıca meyarlarıdır.

Biometrik doğrulama: Üz tanıma və barmaq izi skanından istifadə edən biometrik həllər, əməliyyatların təhlükəsiz bir mühitdə həyata keçirilməsini təmin edir.

Süni intellektlə fırıldaqçılığın aşkarlanması: Təkmil monitorinq sistemləri istifadəçi davranış nümunələrini analiz edərək şübhəli fəaliyyətləri aşkar edir və bununla da həm müştəriləri, həm də xidmət təchizatçılarını əməliyyat və digər risklərdən qoruyur.

Qlobal trendlər və ATM innovasiyalarını tətikləyən faktorlar

Fərdiləşdirmə və istifadəçi mərkəzli dizayn Süni intellektlə dəstəklənən alqoritmlər ATM-lərə fərdi təcrübələr təqdim etməyə imkan verir. İstifadəçi interfeysləri fərdi təcrübələrə və üstünlüklərə uyğunlaşa bilir, tez-tez istifadə olunan xidmətləri, üstünlük verilən əməliyyatları və məbləğləri, hətta dil parametrlərini təqdim edir.

Davamlılıq və yaşıl bankçılıq Qabaqçıl ATM istehsalçıları getdikcə enerji sərfiyyatında daha səmərəli ATM-lərin istifadəsinə fokuslanır və ekoloji təmiz komponentlər tətbiq edirlər. Bəzi maşınlar hətta təkrar emal olunmuş materiallardan hazırlanır ki, bu da maliyyə sektorunu qlobal davamlılıq məqsədləri ilə uyğunlaşdırır.

Nağd pul, kart əsaslı və hesab əsaslı ödəniş həllərinin tarazlaşdırılması

Ödənişlərin gələcəyi, müxtəlif ehtiyacları və istifadəçi təcrübələrini qarşılamaq üçün nağd pul, ödəniş kartları və QR kodların ahəngdar bir ekosistemdə birləşməsindədir. Şübhəsiz ki, təmassız ödənişlər və QR kod funksionallığı getdikcə daha da genişlənəcəkdir.

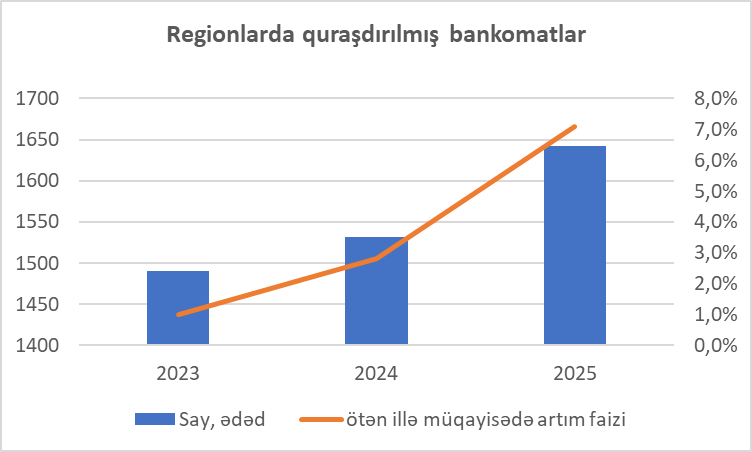

Rəqəmsal transformasiya həqiqətən qaçılmazdır, lakin unutmamaq lazımdır ki, dünya rəqəmsal üstünlük prinsipi ilə hərəkət etsə də, yalnız rəqəmsal deyil. Müasirləşmə və inkişaf əsasdır. Cəmiyyət mobil bankçılıq kimi rəqəmsal kanallara getdikcə daha çox etibar etsə də, bütün regionlar eyni səviyyədə inkişaf etməyib və sadə ATM hələ də maliyyə baxımından inklüziv, özünə xidmət kanalları arsenalının qiymətli bir hissəsi olaraq qalır. Son illərdə ölkəmizdə ATM-lərin sayının Bakı şəhəri üzrə nisbətən az, regionlar üzrə isə artan say dinamikası bu baxımdan təəccüblü görünmür. Çünki, regionlarda insanların bank xidmətlərinə çıxışı üçün ATM-lər hələ də ən vacib komponentlərdən biridir.

Beləliklə ATM-lər nağd pul və rəqəmsal ödəniş alətlərini özündə cəmləməklə, ənənəvi və müasir bankçılıq arasında körpü rolunu oynamağa davam edəcəkdir. Burada önəmli olan, ekosistemdə balanslı mövqenin əldə olunmasıdır. Nə üçün :

İnklüzivlik: Qarışıq sistem, bank xidmətlərinə çıxışı olmayan əhali üçün iqtisadiyyatda iştirak imkanını təmin edir və mümkün olduqda rəqəmsal ödənişlərin qəbulunu təşviq edir.

Dayanıqlıq: İqtisadiyyatda nağd ödəniş imkanlarının rəqəmsal ödənişlərlə yanaşı saxlanması texnoloji pozuntular və ya fövqəladə hallar zamanı alternativ kimi kimi xidmət edir.

Uyğunlaşma: İstehlakçılar öz üstünlükləri və şəraitinə əsasən ödəniş metodları arasında seçim edə bilməklə, çevik davrana bilirlər.

Mədəni həssaslıq: Tarazlığı qorumaq və mədəni normalara hörmət bəsləmək innovasiyanın qəbul olunmasını və müştəri davranışlarının dəyişməsini təmin edir.

Nəticə

Gələcəyin bankçılığı “ya rəqəmsal, ya ənənəvi” seçimi üzərində qurulmur. Gələcək — inteqrasiya, balans və uyğunlaşma üzərində formalaşır. Bu baxımdan ATM texnologiyaları keçmişdən qalma deyil, maliyyə sisteminin davamlı və inklüziv inkişafının mühüm sütunlarından biridir.